2024年から始待った新NISA。

ブルちゃん

ブルちゃん新NISAってやった方がいいのかな?

学者ねこ

学者ねこ50代って投資には

消極的な人が多いですよね

ブルちゃん

ブルちゃんだって投資って危険なんでしょ?

私たちが20代の頃は株で大儲けしていた人もいますが、大損して奈落の底に落ちていった人も多かったのです。

「株はギャンブル」

「お金は銀行に預けておいた方がいい」

と言われて育った時代です。

ゆらぎ猫

ゆらぎ猫だから私もずっと銀行に預けていました

私が20代の頃は世の中はバブル。

郵便局にお金に預けると年利6%の時代でした。

しかも郵便貯金は半年複利だったので100万円を10年預ければナント180万円になった時代です。

私はその頃、結婚をしてお金を増やしていくことに一生懸命でした。

なので当時の主婦の財テクに関することが載ってる雑誌を買っては調べて増やしていました。

思えば、あの時に増やせたお金が後々の人生に大きな影響を与えてくれたなって思います。

なのでやっぱりお金は増やせるのなら増やした方がいいですよね。

ただし、50代からの投資は増やすことも大切ですが、守ることが更に大切だと肝に銘じておいてください。

結論としては、50代からの投資は「その人による」ということです。

ブルちゃんえ~~~?

なにかポイント教えて

50代は注意するポイントがありますのでしっかり勉強して自分に合った投資をしていきましょう。

ゆらぎ猫50代からの投資は戦略が必須です!

まずは前提条件が大切

同じ50代といっても長年歩んできた人生によって現状は様々です。

仕事の差、体力の差、資産の差、家庭環境の差。

- 同じ50代でも会社員の人もいれば、会社を経営している人もいます。

- 同じ50代でもほとんど運動をしない人もいれば、フルマラソンを走れる人もいます。

- 同じ50代でも貯金がほとんどない人もいれば、資産数億円の人もいます。

- 同じ50代でも独身の人もいれば、孫がいる人もいます。

そして50代の中でも前半、半ば、後半によっても違いが大きく出てきます。

50代の投資は非常に難しいということを理解しておいてください。

ズバリいいますが、50代で不健康な人、貯金がない人は残念ながら投資には向いていません。

ブルちゃん

ブルちゃんガ~~ン

今あるお金を大切に銀行で保管して、いざというときに備えておいてください。

その上で、投資に興味のある方は、実際に投資をしている私(50代後半、健康、会社員、旦那なし、結婚して家を出た息子と未婚で一緒に暮らしている娘がいる)のやり方をぜひ参考にしてみてください。

ゆらぎ猫投資をするのなら

1日でも早い方がいいので

30代、40代の方もお早目に

まずNISAを理解しよう

50代は銀行預金で大切にお金を守ってきた方が多いと思います。

しかし、2024年から新NISAが始まるのです。

コレ、ここ数年のお金に関するニュースの中では一番の朗報ってご存じでしたか?

ブルちゃん朗報?

ゆらぎ猫まずは、そもそものNISAのことから理解していこう!

NISAとは

NISA(少額投資非課税制度)は、証券会社や銀行などにNISA口座を開設し、その口座にお金を預け、そのお金を株式や投資信託などの金融商品に投資することができます。

最大のポイントはこの投資による利益は非課税であるということ。

通常であれば、売却利益や配当利益に対して約20%の税金がかかります。

NISAは毎年一定金額の範囲内であればこれらの税金がかからない制度のことなのです。

ブルちゃん

ブルちゃん税金がかからないのは嬉しい♪

老後の生活費や、子どもや孫への応援資金、将来の夢や目標など、将来のために資産を増やすには非常に有効な制度なのです。

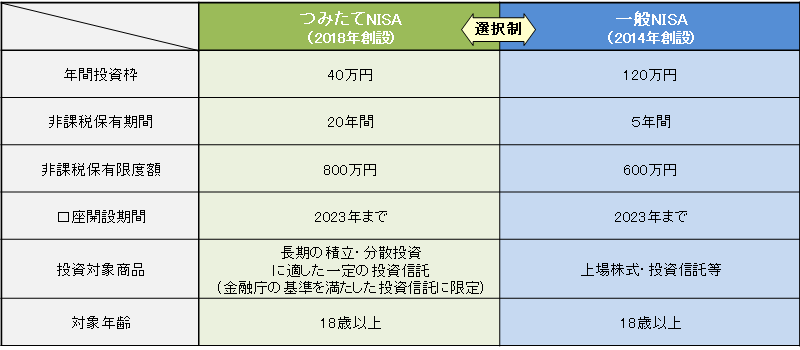

これまでのNISAと新NISAの比較

これまでのNISAと新NISAとは何がどう変わったのでしょうか?

比べてみましょう。

これまでのNISA

これまでのNISA口座制度は2023年12月31日で終了しますのでそれ以降は口座を開設できなくなります。

ゆらぎ猫こちらのNISAはもう開設できなくなるので

飛ばしてもらっても大丈夫です。

新NISA

2024年からはこちらの新NISAとなります。

ゆらぎ猫

ゆらぎ猫これからは新NISAになるので

こちらをしっかり理解しましょう

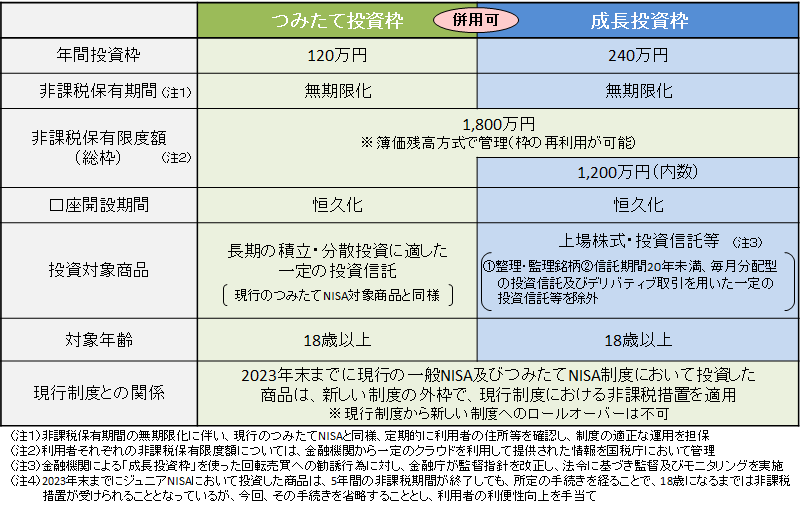

新NISAのポイント

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

★これまでのNISA制度では、非課税保有期間が限られていましたが、新NISA制度では、非課税保有期間が成長投資枠・つみたて投資枠ともに無期限になります。

ブルちゃん無期限なのはありがたい♪

ゆらぎ猫ずっと非課税で保有できるなんて素晴らしい!

★これまでの一般NISAは2023年まで、つみたてNISAは2042年まで(新規買付は2023年まで)と期間が定められていましたが、新NISA制度では恒久化されました。

ブルちゃんこれからずっと?

ラッキー♪

ゆらぎ猫より長期的な目線で投資する

ことが可能になります!

★これまでのNISA制度は、年間投資上限額が120万円で非課税保有期間が5年間の「一般NISA」と、年間上限額が40万円で非課税保有期間が20年間の「つみたてNISA」の2種類の枠があり、どちらかを選択する方式でした。

新NISA制度では、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」とそれぞれ名称を変え、併用することができるようになります。

ブルちゃんどっちもできるの?

やった~♪

ゆらぎ猫より幅広い投資戦略ができますよ!

★これまでのNISA制度での年間の投資上限額は、一般NISAを選んだ場合は120万円、つみたてNISAを選んだ場合は40万円でした。

新NISA制度では成長投資枠が2倍の年間240万円、つみたてNISAに当たるつみたて投資枠が3倍の年間120万円と合計360万円と大幅に拡大します。

ブルちゃんめちゃめちゃ枠が広がった♪

ゆらぎ猫今回の改正の目玉です!

積立額を増やせると資産も大きくアップします!

★新NISA制度では新たに「生涯非課税限度額」が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)に設定されました。

また、売却した場合には買付金額分=売却した商品の取得価額分が復活します(売却した翌年以降に再利用可能)。

ブルちゃん枠の空きが出たらまた増やせるんだ♪

ゆらぎ猫生涯非課税限度額が増えたことは大きなメリットです!

新NISAの狙い

日本には2,000兆円を超える家計の金融資産があります。

しかし、その過半はリターンの少ない現預金で保有されています。

ブルちゃん全部定期預金です

日本人が「株はギャンブル」「お金は銀行に預けておいた方がいい」という言葉を信じてきたからかもしれません。

この現預金を投資につなげ、お給料や事業所得などに加えて金融資産による所得も増やしていくことがこれからの日本には非常に重要なのです。

ゆらぎ猫給与所得や事業所得に加えて

配当所得があれば鬼に金棒!

また、家計の資金が企業の成長投資の原資となれば、企業価値の拡大を通じて各ご家庭のお給料や事業所得もさらに拡大する好循環を実現できるのです。

こうした観点から、政府は「資産所得倍増プラン」を決定したのです。

「資産所得倍増プラン」の実現に向け、「貯蓄から投資へ」の流れを加速し、投資に消極的であった中間層を中心とする層が、幅広く資本市場に参加することを期待してNISA の抜本的拡充・恒久化を行うこととされました。

NISA初心者にはインデックス投資がおすすめな理由

「株式投資なんて恐い!」と思っていた方には個別株投資ではなく、比較的安心できるインデックス投資から始めるのがおすすめです。

ブルちゃんインデックス投資?

まずはしっかりインデックス投資のことを理解していきましょう。

インデックス投資とは?

インデックス投資とは、市場の値動きを示す指数(=インデックス)の値動きに連動を目指す投資の手法です。

インデックス投資は、その市場を構成する複数の銘柄に広く分散投資ができるのです。

インデックス投資とは商品名ではなく、※投資信託やETF(上場投資信託)に投資する場合の運用方法です。

※投資信託とは投資家から集めた資金をプロのファンドマネージャーが管理・運用して投資家に還元する仕組みの金融商品です。

銘柄選びに悩む必要がない

株式投資の銘柄選びは簡単ではありません。初心者なら尚更です。

インデックスファンドはインデックスに連動するよう設計されており初心者にもわかりやすいです。

またインデックスファンドを選択すれば、市場全体に投資するのと同じ効果があるのです。

ブルちゃん中身に悩む必要ないんだ♪

ゆらぎ猫知識や経験の少ない初心者にはおすすめです

新NISAで積立投資をするメリット

例えば、毎月3万円など定時定額で積立投資を行うことで、値が高いときは量を少なく、値が安いときは量を多く買い付ける効果があります。

これによって平均購入単価を抑えることが期待できるのです。

これをドルコスト平均法といいます。

ブルちゃんドルコスト平均法?

学者ねこ下の図をご参照ください

参照:SBI証券 時間分散でリスクを減らす(ドルコスト平均法)

ゆらぎ猫基準価格が安いときに口数を多く買い、

高いときに少なく買うことで

一口あたりの購入単価を下げることが可能なのです

ブルちゃん

ブルちゃんうまくできてるね

長期運用でリスクを減らせるインデックス投資

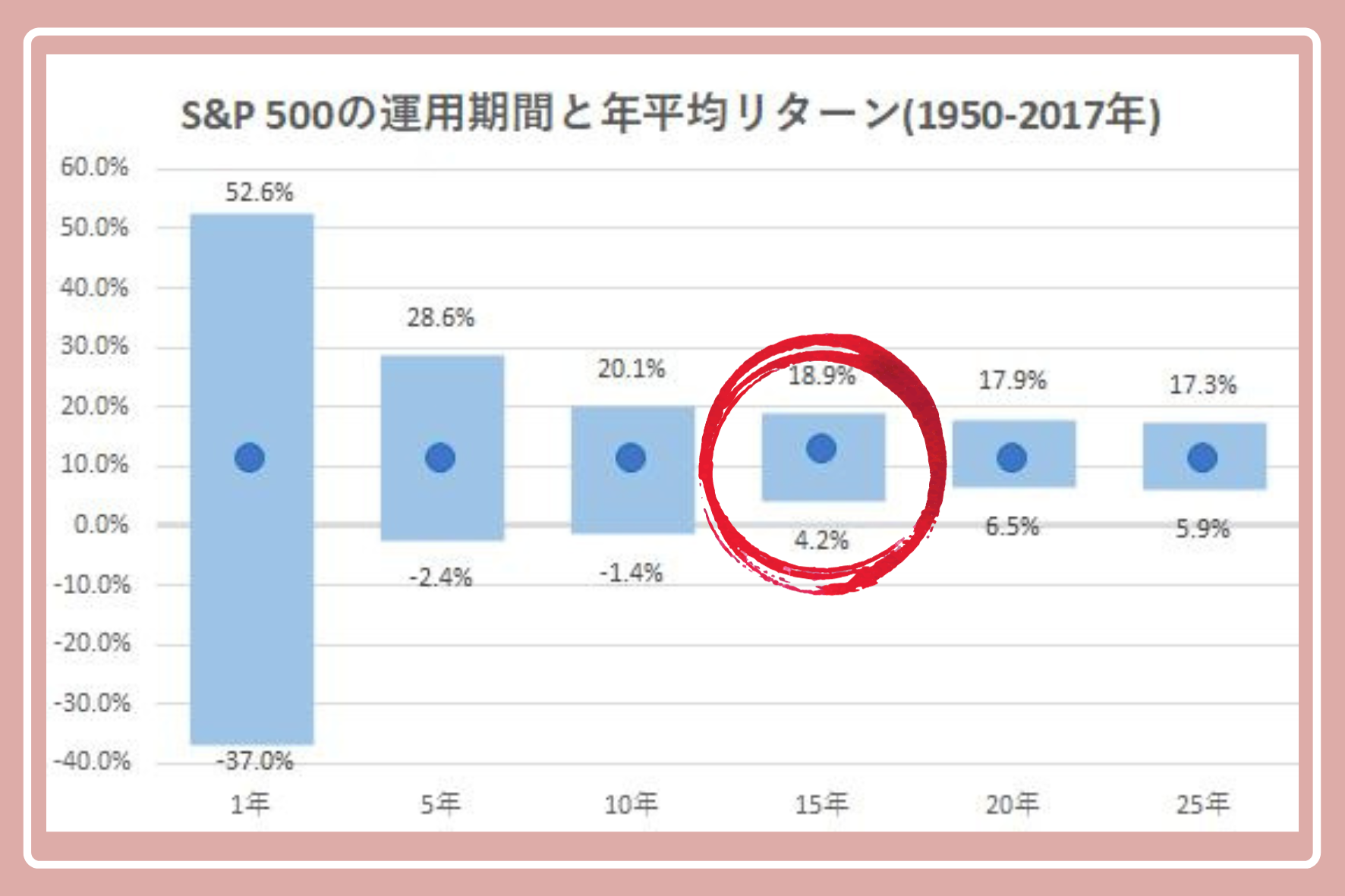

下記のグラフは「S&P 500」(米国企業を代表する幅広い約500の企業が採用されている株価指数)の1950~2017年の各運用期間における年平均リターンの最高・平均・最低を示したものです

(棒グラフのなかの●が平均値)

出典:バートン・マルキール, ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理 (日本経済新聞出版)

ブルちゃん運用1年目はプラス52.6%のときもあれば

マイナス37%のときもある!?

学者ねこもし100万円預けていたら

1年で152.6万円になることもあれば

63万円になってしまうこともあるってこと

上の図では運用期間が長くなっていくほどにプラスとマイナスの幅が狭くなっていくのがわかると思います。

学者ねこインデックスファンドは

長期運用がとても大事!

S&P 500の場合、1950年以降のどの15年間を取ってもリターンはプラスでした。

運用期間を20年、25年と伸ばすと最低ラインがもう少し上がり、ワーストケースでも年平均6%程度のリターンは期待できそうです(各期間の平均値はいずれも10%強)。

つまり、15年以上の運用の場合、S&P 500に投資をしておけば過去70年ほどは損をすることはなかったということなのです。

ゆらぎ猫これがインデックス投資で

長期運用しておけばリスクを

軽減できるといわれる所以です

ブルちゃんなるほどね~

50代からの新NISAは年齢によって違う

投資は長期運用がいいということはわかりました。

なので投資はバリバリ働ける若いうちから、なるべく早く始めた方がいいといわれています。

その点、50代といえば現役生活の終わりが見えかけている世代です。

ブルちゃん……

そんな私たちでも新NISAを利用した方がいいのかわからないという方が多いです。

50代からのNISAは少し戦略が必要です。

50代といっても50歳と59歳では大きな違いがあるのです。

ブルちゃんドキッ!

学者ねこここでは50代を

大きく3つに分けて

考えていきましょう

50代前半の新NISA

50歳の人はまだまだ行動力もあり頭もしっかりしています。

40代には負けないぞ!と思っている方もいるのでは?

ブルちゃんまだ元気だも~ん

50歳ならば再雇用制度が終わる65歳までにまだ15年あります。

一般的に投資初心者には投資期間を15年以上取れるインデックス投資がリスクを軽減できるのでお勧めです。

なので50歳の人、もしくは前半の人は急いで2024年から始まる新NISA制度を利用してインデックス投資を始めましょう。

ただし、投資にいれるお金は生活防衛資金(病気やケガ、災害など不測の事態に備えて用意しておくお金)と、ご自身が蓄えてきた資産の半分までと覚えておいてください。

ちなみに生活防衛資金は一般的に給与の3~6ヶ月分と言われています。

ゆらぎ猫50代はリスクをなるべく減らしていきましょう

※投資に入れるお金についてはこちらの記事をご参照ください

50代半ばの新NISA

55歳前後の特徴は「身体は元気だけど行動力が落ちる」といった特徴があります。

「ハイハイ、格安シムね。今の時代3大キャリアから乗り換えた方がいいってわかってるんだけど、なんだか面倒くさいんだよね~」っていう方が多いのではないでしょうか(笑)

ブルちゃんええ、めんどくさいです

55歳だと65歳まで10年。

インデックス投資で損が出ない投資期間が一般的に15年と言われていますが、10年でもリターンはあります。

投資するインデックスの中身であるポートフォリオの配分を安全な債権の割合を増やせば比較的安心して運用できます。

債権の割合を増やすと資産の成長の伸びは鈍くなりますが、リスクは減らせます。

ゆらぎ猫ローリスク、ローリターンの商品を選んでいけば

50代半ばからの投資もありです

50代後半の新NISA

60歳が見えてくると老後生活を真剣に考える方も増えてきます。

この年齢の方と50歳の方とでは同じ50代というくくりでも全然違うのです。

残念ながら筋肉量や認知力が落ちてきます。

ブルちゃんな、なんだって!?

ゆらぎ猫

ゆらぎ猫「そんなことない!」って

いう方ごめんなさい…

でも私もココです(苦笑)

これくらいの年齢の方はネットに関してうとい方が増えてきます。

60歳に近づくにつれてパソコン、スマホがよくわからない人が多いです。

LINEが使えなかったり、アプリの操作がわからなかったり、インターネット全般が苦手だったり。

ブルちゃん

ブルちゃんその通りだよ

そしてバブルを生きてきた方々なので「プロに頼みたい」と思う方も多いです。

なので銀行や証券会社の担当者に勧められるがまま、手数料の高い商品に投資をしてしまう危険があります。

※対面式の銀行や証券会社を利用して地獄体験をした私の父の話はコチラです。

面倒でも必ず手数料の安いネット証券でNISA口座を開設するようにしてください。

※主要なネット証券3社の比較と特徴について解説した記事はコチラです。

59歳の方からすれば再雇用の終わる65歳までは6年しかありません。

とはいっても65歳になったからといって投資していたお金を全て引き出すわけではありません。

取崩しをしていないお金はこの後も15年以上運用できるので希望を捨てないでください。

ゆらぎ猫取崩しとは投資信託の一部を解約することです

※手数料の差に関する記事はこちらです。

まとめ

ひとくくりに50代といっても年齢によって違います。

「アラフィフ」と「アラカン」ではくくられる世代が違うのです(苦笑)

50代を大きく3つに分けて解説しました。

- 50代前半は15年以上投資期間が取れる方が多いのでなるべく早く新NISAを利用してインデックス投資を始めましょう

- 50代半ばはインデックス投資を始めるならリスクの低い債券の割合を増やしましょう

- 50代後半は高額商品を買わないようにしましょう。全てを取り崩さないのであればインデックス投資をするメリットはあります。

ただし、全ての方にいえるのは必ず生活防衛資金を確保し、資産の半分までで投資をすることが大切だということです。

60歳を過ぎると体の衰えや、ケガや病気などに備える必要があります。

絶対に無理をしないようにして、ご自身にあった投資で新NISAを上手に利用していきましょう。

ブルちゃん勉強して新NISAを活用するぞ

ゆらぎ猫人生100年時代

50代にはまだ沢山時間がありますよ

私が実際に運用しているNISAとiDeCoについての記事はこちら

にほんブログ村

にほんブログ村

コメント