2024年から始まった新NISA。

今まで投資をしたことがなかった方も最近の盛り上がりに興味を持たれて始めてみようかな?と思われている方も多いと思います。

今回はそんな新NISAで毎月積立投資をしていこうと思われている方に向けての記事です。

今まで積立投資をする方の多くが利用していたクレジットカードでのクレカ積立。

そのクレカ積立の限度額が5万円から10万円に引き上げられました。

それを受けて各証券会社のクレカ積立のポイント還元率が大幅に変更されました。

結論としてはSBI証券がガッカリな改悪といわれたり、楽天証券とauカブコム証券が大勝利と言われたり。

ブルちゃん

ブルちゃん結局どこが一番いいの?

今回の改正によって

「余計にどこの証券会社でどんなクレジットカードを使えばいいのかわからなくなった」

という方も多いのではないでしょうか?

そんな方はこの記事を読めば一番効率の良いポイントをもらう方法がわかります。

ゆらぎ猫

ゆらぎ猫各社のポイントの比較と

一覧表を作成してみました

SBI証券、ポイント付与率改悪か!?

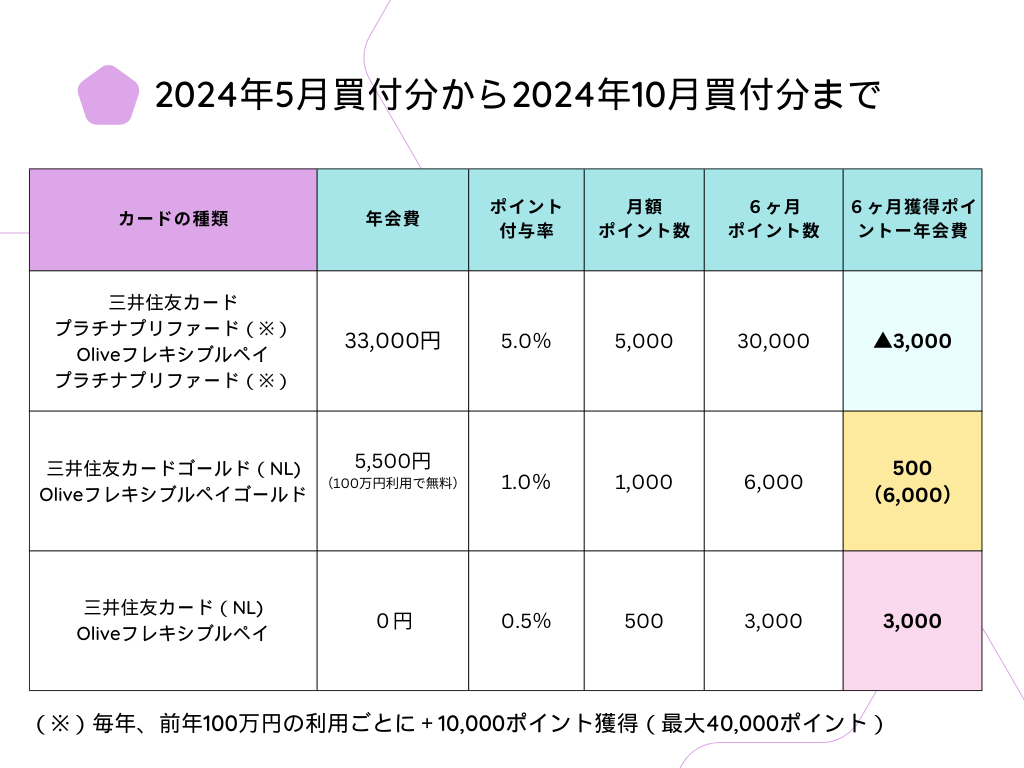

2024年5月買付分〜2024年10月買付分まで

2024年9月10日の積立締め切り分(10月買付)までは積立設置の上限10万円までに対してこれまでと同様のポイント還元率で付与されます。

プラチナプリファードは年会費が33,000円がかかりますがポイント還元率が5%です。

月間ポイントが5,000なので半年間での獲得ポイントは30,000ポイントとなります。

この半年間のポイントから年会費を差し引くと実質獲得ポイントはマイナス3,000になってしまいます。

(半年分といえども年会費はかかりますので差し引かせてもらっています。)

ゴールドカードの場合は年会費が5,500円かかりますが、1年間で利用額が100万円という通称100万円修行を達成した年があると翌年以降の年会費は無料になります。

ポイント還元率が1%なので月間ポイント数は1,000、半年間の獲得ポイント数は6,000ポイントとなります。

年会費を差し引くと500ポイント、年会費無料の場合は6000ポイントそのまま獲得できることになります。

ノーマルカードの場合は年会費が0円で、ポイント還元率が0.5%なので月間ポイントは500ポイント。

半年間のポイント数は3,000ポイントになります。

ノーマルカードは年会費無料なのでそのままの3,000ポイントを獲得できることになります。

この結果を見るとプラチナプリファードはマイナス3,000円になってしまいますが、プラチナプリファードの場合は、毎年100万円の利用ごとにプラス1万ポイント(最大4万ポイント)がもらえます。

ですので年間100万円以上のカード利用がある方はプラスになります。

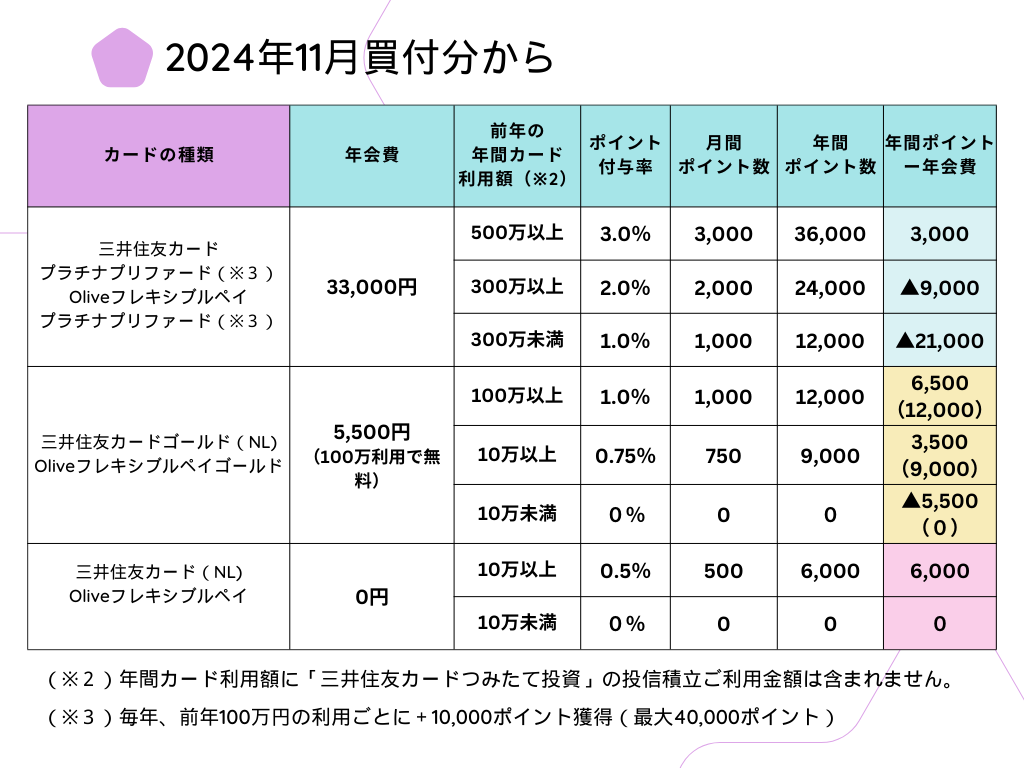

2024年11月買付分(9月11日以降の積立設定分)〜

2024年10月10日積立締め切り分(11月買付)以降は大幅に変更になります。

対象カードごとの年間の利用金額に応じたポイント倍率となります。

プラチナプリファードの場合は、前年のカード利用額が300万円未満だと1%、300万円以上だと2%、500万円以上だと3%と段階的に変わります。

今まで5%だったものが最大でも3%に下がってしまいました。

年間ポイントから年会費を引くとカード利用が300万円未満の場合はマイナスになってしまう形になります。

ゴールドカードの場合は、前年のカード利用額が10万円未満の場合はナント0%。

10万円以上でも0.75%、100万円以上でやっと今まで通りの1%になります。

年間ポイントから年会費を引くとカード利用が10万円未満の場合はマイナスになってしまう形になります。

ただし、ゴールドカードは100万円修行を一度でも達成していれば年会費はかからなくなるので( )内の数字になります。

ノーマルカードの場合は、前年のカード利用額が10万円未満の場合は0%。

10万円以上の場合は今まで通りの0.5%になります。

年会費は無料ですのでそのままの数字となります。

注意点としては、このカード利用の金額には積立投資の金額は含まれないということです。

「毎月10万円積立投資すれば年間120万円は達成するよね!?」と思った人は大きな間違いです。

ブルちゃん

ブルちゃんえっ!

そうなの!?

つまりはSBI証券で利用するクレジットカードで普段の買い物やお支払いにどんどん利用してくださいということですね。

クレジットカードを普段あまり利用しない人は恩恵をあまり受けられなくなります。

プラチナプリファードカードは年会費に対してもらえるポイントが見合わなくなってきたので解約する方も増えるのではないでしょうか。

今後はノーマルカードかゴールドカードを利用して最低年間10万円以上はお買い物しないと恩恵が受けられなくなりますが、水道光熱費などで達成できる方にはやはりSBI証券はお勧めできる証券会社です。

ゆらぎ猫

ゆらぎ猫私は年間10万円はお買い物や

電気代で到達するのでSBIです

\ ネット証券No.1はコチラ/

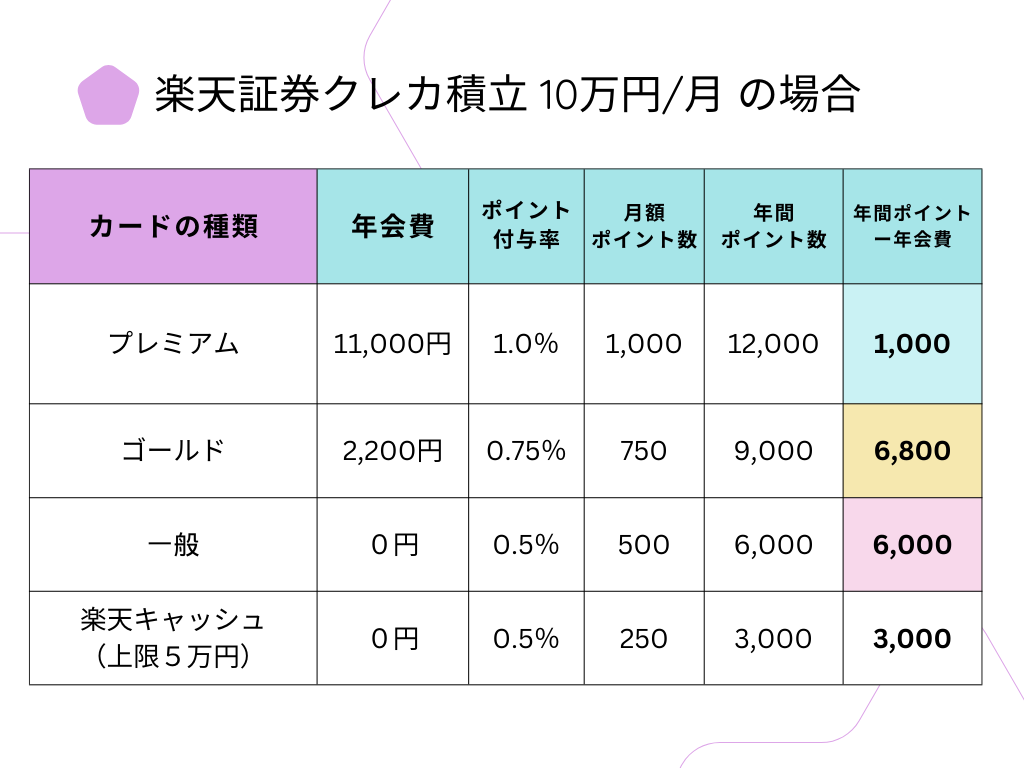

楽天証券

楽天証券はクレカ積立が月10万円になってもポイント還元率は変化せず従来通りのままです。

一番お得なのはゴールドカード、その次が一般カードとなります。

プレミアムカードは年会費が高い分、お得さは低くなってしまいます。

楽天証券の場合は、5万円までならば楽天キャッシュでの積立も可能ですので、月に15万円投資したい人には3,000ポイントが上乗せされます。

毎月投資できるお金が15万円ある人には楽天証券がおすすめです。

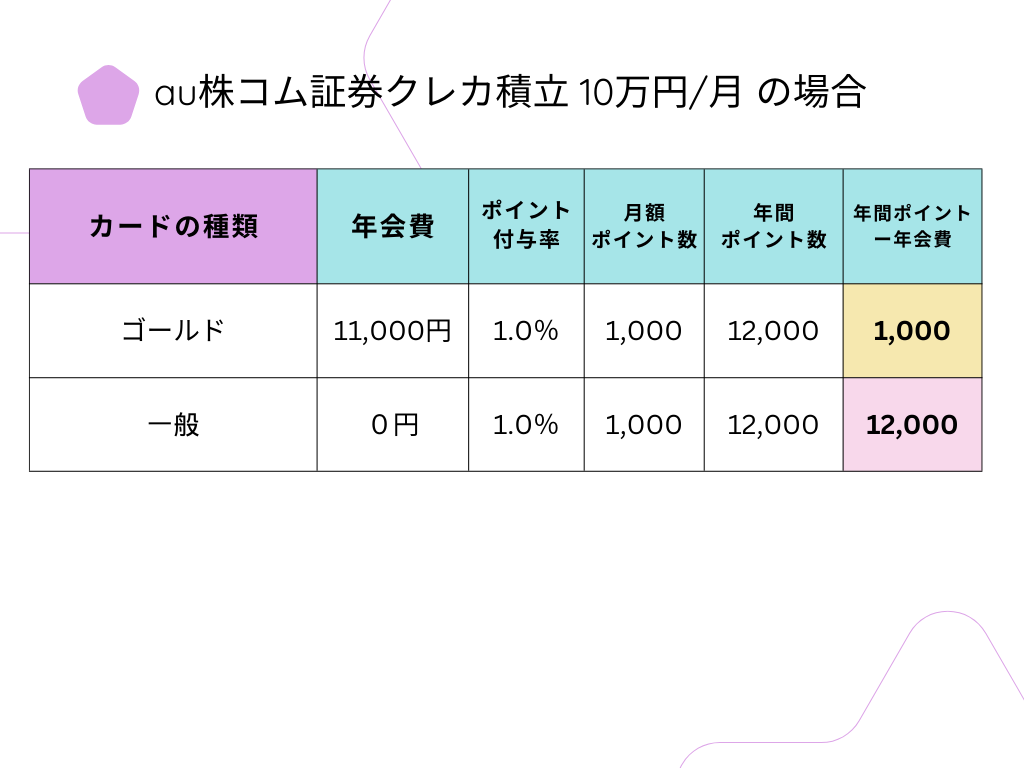

auカブコム証券

auカブコム証券はゴールドカードと一般カードの2種類です。

年会費はゴールドカードが11,000円で、一般カードは無料です。

ポイント還元率はどちらも1.0%なので年間獲得ポイントはどちらも12,000ポイント。

無料の一般カードで12,000ポイントもらえるというのはかなり魅力的です。

au経済圏やauユーザー、UQモバイルのユーザーの方には非常におすすめです。

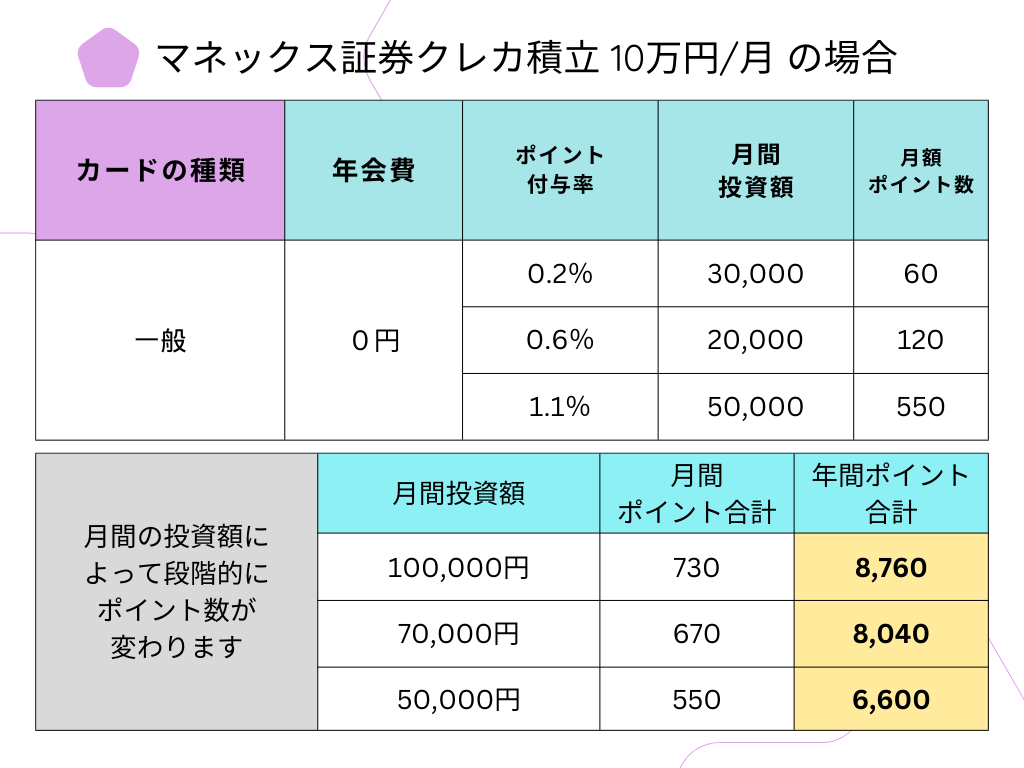

マネックス証券

マネックスカードは無料の一般カードのみとなっています。

今後は月間の投資額に応じてポイント還元率が段階的に変更になります。

月5万円までは今まで通り1.1%。

それを超えてプラス2万円の7万円までは0.6%。

さらにそれを超えてプラス3万円の10万円までは0.2%と段階的に減っていきます。

年間トータルで見ますと月10万円では8,760ポイントとなります。

月10万円投資する人には少し期待外れとなりますが、5万円までの投資を考えている人にはおすすめです。

\ 公式はコチラ/

主要ネット証券会社のポイント還元率比較一覧

全ての証券会社のポイント還元率の高いものを選んで一覧表にしてみました。

※ポイント還元率の低いカードは省いています。

月に10万円をクレカ積立投資するならばauカブコム証券がお得という結果になりました。

SBI証券のゴールドカードも同じ12,000ポイントが付与されますが、年会費を無料にする為の100万円修行をクリアするのと同時に、今後も毎年年間100万円を買い物等で利用していくことが条件になります。

逆に月に5万円までのクレカ積立投資であればマネックス証券がお得です。

月に15万円積立られる人は楽天証券のクレカ積立10万円&楽天キャッシュ5万円を利用するとポイント還元率はアップします。

今回のポイント還元率の改正についての解説でした。

投資はご自身の家計に無理ない範囲で長期投資できる資金で積立て行ってくださいね。

ブルちゃん

ブルちゃん私はauユーザーだし

auカブコム証券にします

ゆらぎ猫総合的に判断するのが

良いですね

にほんブログ村

にほんブログ村

コメント