シンママちゃん

シンママちゃん投資に興味はあるけれど

どの証券会社を使えば

いいかわからないわ…

そんな声をよく聞きます。

実は、私たち母娘が資産1億円を築くまでの第一歩も、「証券口座の開設」から始まりました。

この記事では、投資初心者でも安心して使えるネット証券を、「子育てや家事の合間でも無理なく資産運用できるか?」という視点でご紹介します。

この記事を書いた人

名前は「ゆらぎママ」と申します。

30代でシングルマザーになり50代で資産7000万円を築いたママです。

2人の子供を育てあげ、これからは同じくシングルマザーとなる娘と一緒に孫を育てる覚悟をしています。

子育てに大切なお金の話を人生の先行く先輩として同じシングルマザーの方に向けて発信しています。

ネット証券が選ばれる理由|忙しい人こそ相性抜群

証券会社には「店舗型」と「ネット型」がありますが、私たちが選んだのは迷わずネット証券でした。

ゆらぎママ

ゆらぎママその理由はシンプルです

- 手数料が圧倒的に安い

- 24時間スマホやPCでいつでも取引できる

- 手数料が安い

- 商品ラインナップが豊富で比較しやすい

- 営業トークに左右されず、自分で冷静に判断できる

- キャンペーンやポイント還元が充実

子育てや仕事で忙しい日々の中でも、ネット証券ならすき間時間で資産形成に取り組めます。

ネット証券のほうがおすすめな理由

手数料が圧倒的に安い

投資で利益を増やすためには、手数料を重視することが大切です。

シンママちゃん手数料とかあまり

意識したことなかったわ

ゆらぎママ0.●パーセントの違いでも

大きな違いを生むのですよ

対面型の証券会社や銀行では、売買手数料や口座管理料が高めに設定されていることが多く、投資のコストがかかります。

一方、ネット証券では取引手数料が格安または無料のものが多く、コストを抑えながら効率的に運用できます。

特に、投資信託を購入する際は、購入手数料や信託報酬がかかることが多く、運用益が手数料に食われる可能性もあります。

特に、少額投資をする人や頻繁に取引したい人にとっては、ネット証券の方が圧倒的に有利です。

シンママちゃん

シンママちゃん私も少額から始めたい

24時間スマホやPCでいつでも取引できる

対面型の証券会社や銀行では、窓口の営業時間は限られており、平日の日中にしか取引ができません。

シンママちゃん平日は仕事してたり

子どものお世話で

忙しいわ

ネット証券ならスマホやパソコンを使って24時間いつでも取引が可能です。

特に、仕事や育児で忙しい人にとっては、好きな時間に投資できるネット証券は大きなメリットになります

シンママちゃん

シンママちゃんそれは助かる!

商品ラインナップが豊富で比較しやすい

対面型の証券会社や銀行では、自社で扱っている投資信託や株式が中心となるため、選択肢が制限されることがあります。

特に、手数料の高い商品が推奨される可能性があるため、慎重に判断する必要があります。

ゆらぎママ銀行も証券会社も

商売ですからね

ネット証券では国内株、海外株、ETF(トップ投資利益)、REIT(不動産投資利益)、さらには少額から投資できる投資商品まで、多種多様な商品を自由に選択可能です。

ネット証券なら、手数料やパフォーマンスを比較しながら、自分に最適な投資先を選ぶのも魅力です。

シンママちゃん比較しながら

選べるのはいいね

営業トークに左右されず、自分で冷静に判断できる

対面型の証券会社や銀行では、担当者がついて投資の相談ができるメリットがありますが、その代わりに手数料の高い商品や特定の商品を勧められることがあるというデメリットもあります。

ゆらぎママ銀行や証券会社も

商売ですからね

ネット証券なら、自分で情報を収集しながら、冷静に判断して投資できるので、不要なコストをかけずに済みます。

シンママちゃん自分で判断することが

大切なのね

ゆらぎママいらないものを

売られないように

してくださいね

キャンペーンやポイント還元が充実

ネット証券が人気の理由の一つが、「ポイント還元」や「お得なキャンペーン」の多さです。

特に家計管理を重視するシングルマザーや、節約志向の方にとっては「お金を使いながら資産も増やす」という一石二鳥の魅力があります。

ゆらぎママ具体的にはこんな

メリットがあります

楽天証券の場合

- 楽天ポイントで投資ができる(ポイント投資)

→ 日常の買い物や楽天市場の利用で貯めたポイントを、投資信託や株式の購入に使える。 - 楽天カード決済での積立でポイント還元

→ 楽天カードで投信積立をすると、月5万円までに対して最大0.5%の楽天ポイントがもらえる。

つまり、月50,000円積み立てれば年間3,000ポイント=3,000円分のポイントが得られる計算です。

ゆらぎママ不定期ですが

「新NISAスタート

応援キャンペーン」

なども開催され

エントリーで現金やポイントが

もらえる企画も豊富です

SBI証券の場合

- 三井住友カード決済でポイント還元(Vポイント)

→ 投資信託の積立を三井住友カードで行うと、最大5%(カードの種類による)のVポイントが還元される。 - Tポイント・Pontaポイント・Vポイントが使える

→ 自分がよく使うポイントを投資に使うことも可能なので、複数のポイントを活用したい人にも便利。 - SBI証券×住信SBIネット銀行の連携で、キャンペーン金利や現金プレゼントの企画も定期的に実施。

ゆらぎママ私たち母娘は

新NISAからは

SBI証券にしました

マネックス証券の場合

- マネックスポイントが貯まる

→ 投資信託の保有額や取引量に応じて「マネックスポイント」が貯まり、Amazonギフト券やdポイント、Tポイントなどに交換可能。 - 米国株の取引キャンペーンが充実

→ 米国株デビュー応援キャンペーンや、特定銘柄の手数料無料など、海外株投資がしやすい設計になっている。

ゆらぎマママネックスは

クレカ積立ポイントの

還元率が良いです

実際の体験として…

我が家では、母娘ともに旧NISAでは楽天証券、新NISAではSBI証券を使っていますが、「無理なくポイントが貯まる→投資に回せる→さらに増える」という好循環が生まれています。

投資=お金が減る怖いもの、というイメージがある方にこそ、

「普段の買い物ポイントで、リスクなく投資体験ができる」この仕組みは強い味方になります。

ゆらぎママ投資が怖い人は

まずはポイントを使って

投資する練習をすると

いいですよ

以上のことからネット証券は初心者から上級者まで幅広い投資家におすすめです。

これから投資を始めるなら、まずはネット証券で口座開設し、少額から投資してみましょう!

\ ネット証券ナンバーワン /

初心者にもやさしい!おすすめネット証券3選

ここでは、投資初心者におすすめできるネット証券を3つご紹介します。

すべて、実際に母または娘が利用したことがある口座です。

1. 楽天証券|楽天ポイントで投資ができる

- メリット:楽天ポイントで投資可能/楽天市場との連携が◎

- アプリが見やすく、初心者でも操作しやすい

- 投資信託の自動積立が簡単に設定可能

母は日常の買い物でも楽天ポイントを貯めていて、そのポイントを投資に回せるのが大きな魅力でした。

ゆらぎママ楽天経済圏が

好きなんです(笑)

2. SBI証券|取扱商品が豊富&手数料が安い

- 国内外の株式・投資信託のラインナップが圧倒的

- つみたてNISA・新NISA対応が充実

- 住信SBIネット銀行との連携で金利優遇も

今は母娘ともに新NISAはSBI証券です。

低コストの商品が多く、将来を見据えた長期投資にぴったりです。

また住信SBIネット銀行の使い勝手が良くて、連携させているとメリットが大きいのが魅力です。

ゆらぎママSBI証券と住信ネット銀行との

連携は本当に良いです

\ ネット証券ナンバーワン /

3. マネックス証券|米国株に強く、ツールが使いやすい

- 米国株投資をしたい人におすすめ

- 取引ツールや分析機能が豊富

- 1株単位から購入できる米国株取引が便利

将来的に米国株への比重を増やしたい人は、マネックス証券を持っておくと選択肢が広がります。

私たち母娘も初めはクレカ積立のポイント還元率の良さからマネックス証券で積立投資をしていました。

ゆらぎママ今は積立をストップして

いますが、そのときに

購入した投資信託はずっと

マネックスで運用しています

私たち母娘は、それぞれのライフスタイルや目的に合わせて3つの証券口座を使い分けています。

- 「ポイント投資×日常生活の延長線」で楽天証券を活用。節約感覚で投資が続けられるのが魅力です。

- 「成長重視×分散投資」の観点からSBI証券をメインに。

- クレカ積立のポイント目的でマネックス証券を併用。

証券口座はひとつに絞る必要はありません。

大切なのは「自分の投資スタイルに合うかどうか」です。

証券会社を選ぶことは、未来の生活を設計する第一歩です。

「1億円なんて遠い話…」と思うかもしれませんが、私たちもほんの少額から始めました。

今では投資が当たり前の生活に溶け込んでいます。

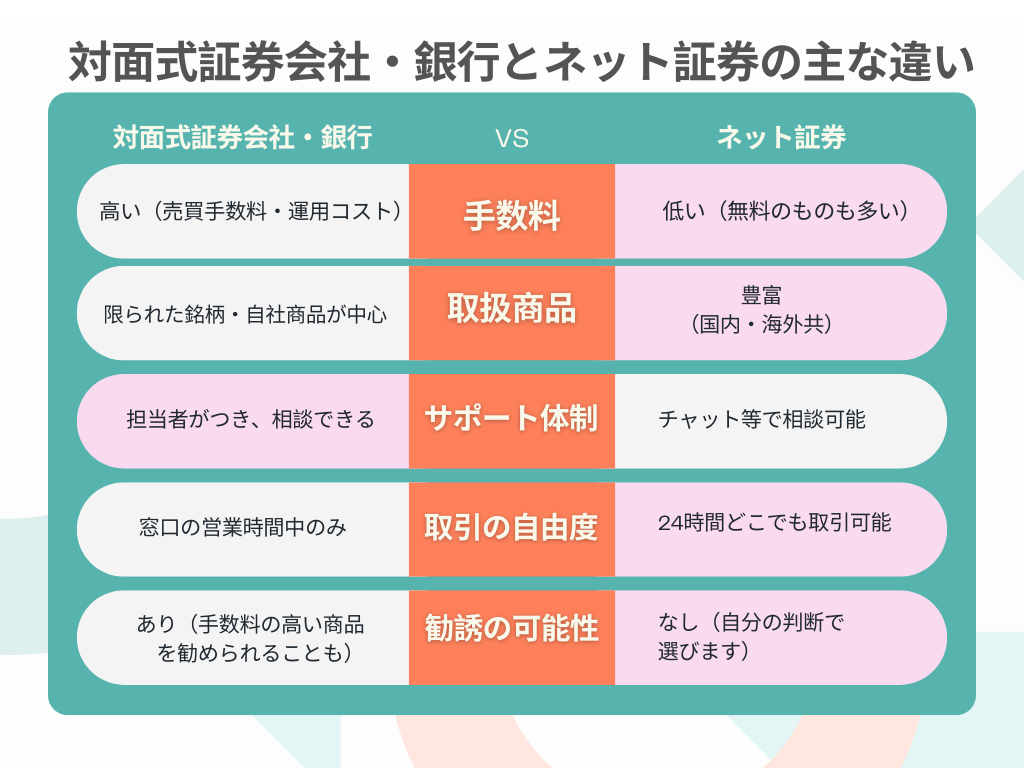

対面式証券会社・銀行 vs インターネット証券の違いとは?

シンママちゃん

シンママちゃんネット証券が

いいのはわかったけど

対面式の証券会社や銀行は

ダメなの?

ゆらぎママ私がなぜ対面式を

おすすめしないかの

理由もお話していきます

投資を始める際、対面式の証券会社・銀行とネット証券のどちらを利用すればいいのか迷う人も多いです。

結論からいいますと、それぞれに有利な点はありますが、手数料の安さや便利さを考えて、ネット証券のほうが投資初心者にもおすすめです。

シンママちゃん

シンママちゃんたしかにネット証券の方が

便利そうだね

!

\ ネット証券ナンバーワン /

窓口のある対面式の銀行や証券会社に近づくとなぜ危ないのか?

結論からいいますと、手数料の高い商品を売られてしまうからです。

駅に近い便利な場所に店舗をかまえているのですから家賃もかかります。

窓口に笑顔の素敵な担当者を座らせているのですから人件費もかかります。

シンママちゃんそれはそうだよね

当然といえば当然ですが、その分の利益を出さないと企業としてはやっていけませんよね。

その利益はどこから出すのかというと、投資のことをよくわかっていない人に、手数料の高い商品を勧めて利益を得ているのが現実です。

シンママちゃん

シンママちゃんそうだったんだ!?

ゆらぎママでも実は私も昔は

対面式を利用していました

証券会社の昔と今

私は1990年代(20代)のころから投資をしています。

でも当時はあまり深い知識はなく窓口の担当者に勧められるがまま商品を保有していました。

あれから30年経ちますが、昔からネット証券があればどんなに良かったことかと思います。

ゆらぎママ今は恵まれた環境なんですよ

昔は対面式の銀行や証券会社しかなかった

私が若い頃は「野村証券」「大和証券」「日興証券」「山一証券」が四大証券会社でした。

バブル期には、株に手を出している友人もいましたが、私は基本小心者なので比較的安全なMMF(※)をしていました。

MMFとは短期国債や高格付けの公社債の比較的リスクの少ない安全性の高い商品です。

ゆらぎママMoney Management Fund

の略称でMMFです

株式よりも債券は同じ投資商品といっても比較的安全なものが多いのです。

しかも年単位で預けるならば定期預金より利率が良かったので、証券会社に行ってお金を預けていました。

シンママちゃん定期預金以外に

お金を預けられるものが

あるなんて知らなかった

ゆらぎママでも債券は安全とはいえ

元本が100%保証されている

ものではないですよ

当時はまだ今のようにインターネットも普及していません。

ましてやネットの証券会社なんてものはなかったので、自分から証券会社に出向くしかなかったのです。

当時の証券会社といえば、大きな店舗を構えて、担当者が窓口に座り、対面でお客様に対応してくれることが普通でした。

ゆらぎママお金のプロが勧めて

くれるのだから

間違いないと思っていました

インターネットの普及でネット証券が誕生した

しかし、時代は変わりました。

ゆらぎママスマホの普及で一気に

ネット中心の社会に

なりましたね

今は店舗を持たないネット証券が多数存在します。

シンママちゃん最近よく耳にする

SBI証券や楽天証券や

マネックス証券とかだね

ネットの証券会社は家賃や人件費などを抑えることができるため、その分コストを抑えて投資商品を販売してくれるのです。

新NISAが始まった2024年。

現在の投資はネット証券が主流になりました。

シンママちゃん今は買い物するのも

ネットが主流だもんね

\ ネット証券ナンバーワン /

銀行窓口で勧められた投資のひどい体験

ここからは私の父が体験した本当にひどい体験談です。

銀行がどれだけひどいことをするのか知っていただきたいです。

対面式の銀行や証券会社は地獄への窓口

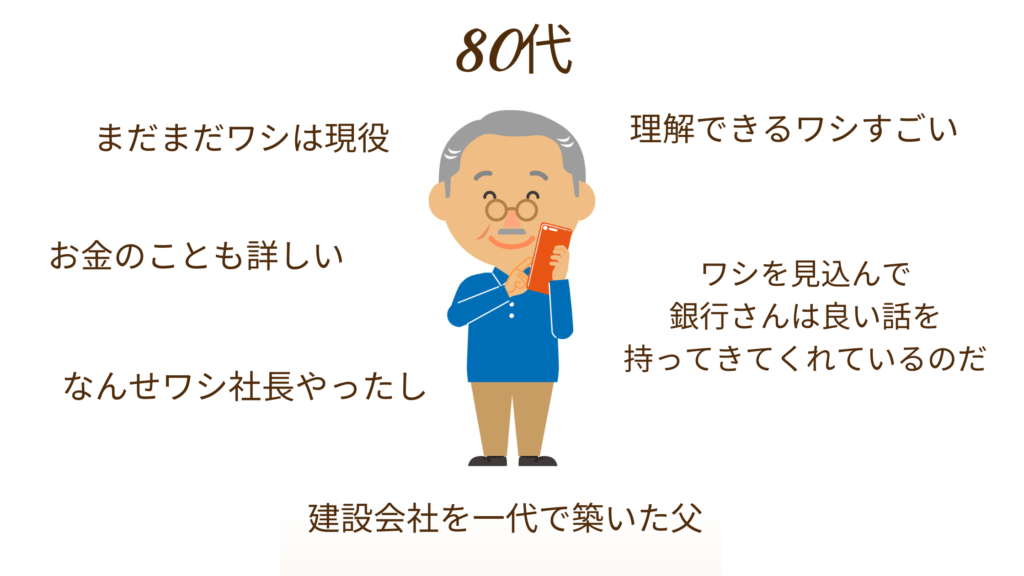

10年程前、私の父は某銀行の投資担当者のターゲットにされてしまいました。

父はそれまで会社経営をしていたので銀行との取引は多かった方です。

典型的な昭和一桁生まれの父。

今のようなネット社会になっていったのは父が60歳以降のことです。

それまでずっと実店舗のある銀行や証券会社との取引で生きてきた世代です。

銀行マンや証券マンを信用しているのは当然な世代なのです。

しかし銀行の担当者がわざわざやってくる時は要注意です。

必ずうまい話を持ってきます。

シンママちゃんうまい話?

ゆらぎママお客様が得するような

お話です

得になるような話をわざわざ持ってきてくれるわけはない

お金のプロに言葉巧みに説明されるともっと若い方でも「良さそう!」と思ってしまいますよね。

ましてや認知力の落ちている高齢者では、正しい判断はよりできないものです。

特に父のように長年経営者だった人はこんな風に思いがちです。

ずっと経営者で生きてきたので自分は重要な人物である、特別扱いされていると思ってしまうのも無理はありません。

非常に丁寧な態度で心地よい言葉をかけてくれるのですから、そう思うのも仕方ありませんよね。

シンママちゃん私もちょっといい気分に

なっちゃうかも(笑)

このときは銀行で少し地位のある男性上司と笑顔の素敵な女性担当者のペアでやってきました。

父は終始ご機嫌で話を聞いていました。

ゆらぎママお年寄りは

笑顔の可愛らしい女性には

特に甘いです(笑)

勧める商品はハイリスクな新興国ファンド

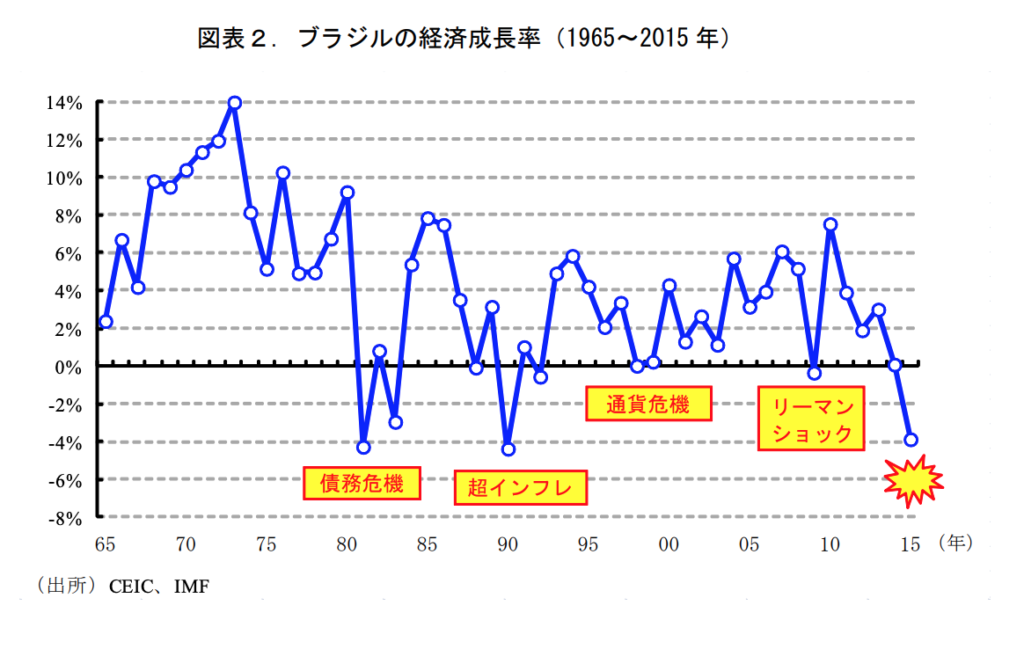

当時はオリンピック開催に向けてブラジルに注目が集まっていました。

その時の投資商品は「〇〇ブラジルレアルコース」のような名前のものでした。

何度も足を運んでくるペアの銀行員。

そして父はまんまと勧誘されてしまい、その「〇〇ブラジルレアルコース」にお金を投じてしまいました。

ゆらぎママしかもかなりの

大金一括投資です(苦笑)

下記の図は過去のブラジルの経済成長率の表です。

その時の父の年齢は80代です。

銀行は認知力の落ちている80代の高齢者にこのような変動の激しいハイリスクな国の商品を勧めてきたのです。

シンママちゃん80代の高齢者に

ハイリスク商品!?

数年後、父はこの投資で3,000万円を失いました。

シンママちゃんえぇ〜〜〜〜!?

ハイリスクハイリターンな投資に目がくらんで投資するとこのような結果になるということを私は父の経験で知りました。

そしてこのような商品を高齢者に笑顔で勧めてくる銀行はとても恐ろしいと知りました。

シンママちゃん高齢者をターゲットに

するなんてひどい!

投資は自己責任、でも手数料はしっかりいただきます

父は大損をして痛い思いをしましたが、当の銀行は痛くもかゆくもありません。

なぜなら銀行は、うまい話に食いついた父が購入した投資商品の手数料でしっかり儲けているからです。

シンママちゃん手数料?

投資信託を売買するときには手数料が発生します。

運用中にもコストが発生します。

銀行や証券会社が販売している商品はこの手数料がものすごく高いものが多いのです。

自社の利益につながる商品を勧めているのですから当然といえば当然です。

銀行や証券会社が「良い商品」というのはお客様にとっての良い商品ではなく、「銀行や証券会社にとっての良い商品】であることが多いと知っておいてください。

シンママちゃんそういうことだったのね

80歳を越えた高齢者にわざわざ会いに来て勧める商品はどれもこれもリスクと手数料の高いものばかりでした。

シンママちゃん

シンママちゃんお父さん、ショックだろうね

投資は自己責任

投資は最終的には自己責任です。

この商品を購入しようと決断したのは父なので、もちろん銀行や証券会社を責めることはできません。

結局、父は老後のための大切な資産をこんなハイリスクな商品に投資して大損をくらったのです。

シンママちゃんでも銀行から勧められなければ

投資しなかっただろうね

ゆらぎママそう!

だから窓口には近づいては

いけないのです

お金を持っている高齢者は、このように銀行や証券会社のターゲットにされてしまうということをよく覚えておいてください。

高齢者だけでなく知識の浅い投資初心者も気をつけなければなりません。

シンママちゃんドキッ!

投資を始めるときには、窓口のある対面式の銀行や証券会社に近づかないでください。

そしてこのような仕事をする銀行という組織は数年で担当者が変わります。

嫌味の一つでも言いたくても「移動しました」でお終いなのです。

シンママちゃんひどすぎる!!

このような父の体験を近くで見てしまったので私は絶対に銀行窓口や対面式の証券会社には近づかないようにしています。

自分自身で選んで、自分自身で購入して、自分自身で運用する。

これが私たち母娘には合っていると思うからです。

ゆらぎママ投資は自己責任なのです

ネット証券で注意すべきこと

とてもメリットの多いネット証券ですが、その一方で注意点もあります。

ネット証券の注意すべきことは次の4つです

- 担当者がいないため自分で考える必要がある

- 正しく発注できないリスクがある

- セキュリティを強化する必要がある

- 通信環境によってタイミングを逃すこともある

ゆらぎママ良い意味でも悪い意味でも

ユーザー次第になるのが

ネット証券なのです

担当者がいないため自分で考える必要がある

ネット証券は自分のペースで投資ができる一方で、情報収集をするのも投資判断をするのもすべて自分になります。

担当者などがいないため、自分で考えて決める必要があリます。

担当者とコミュニケーションを取りながら投資をしたいと思う人にとっては、ネット証券は不向きかもしれません。

ゆらぎママ色々考えるのが面倒な方は

コストをかけて担当者を

つけるのも有りだと思います。

正しく発注できないリスクがある

ネット証券は手軽さ故に、誤発注のリスクがあります。

100株買おうと思っていたのに間違って1,000株買ったとしても、誰も訂正はしてくれません。

しかも自分でその間違いに気づかない場合もあります.

全責任が自分にあり、主体性でもって判断していく必要があるのが、ネット証券の特徴であり、人によってはデメリットになる可能性も有ります。

ゆらぎママそそっかしい方には

向かないかもしれません

セキュリティを強化する必要がある

ネット証券はインターネットを利用します。

インターネットで取引する際にはどうしてもつきまとう、セキュリティ面の問題です。

パソコンやスマートフォンで簡単に取引できることは非常に便利ですが、ログイン用のIDやパスワードが盗まれたり流出したりすることにより、他人に悪用されてしまうリスクがあるのです。

せっかく利益を出そうとネット証券を始めても、IDやパスワードを盗まれたことによって損をしたり、悪用をされたりしていては意味がありません。

大切なお金を扱っていることを忘れずに、慎重に管理するようにしましょう。

ゆらぎママこちらに関しては

パスワード管理アプリを

利用するのがお勧めです

※IDやパスワードのセキュリティ対策についての記事はこちらです。

通信環境によってタイミングを逃すこともある

ネット証券は、基本的にインターネットでの注文になるため、購入したいと思っても外出時など通信環境が良くない場所ではできない可能性があります。

店頭証券の場合は、店頭に行く手間はかかりますが、注文したい時は確実に注文することができます。

また、店頭に行かなくても電話で確実に注文する方法もあります。

ゆらぎママ初心者の場合は

タイミング投資を

利用することは

少ないのであまり

考えなくてもいいでしょう

まとめ

ネット証券は「手数料が安い」「スマホで完結」「ポイント還元がある」など、忙しい現代人、特に子育てや家事、仕事に追われる方にとって、非常に相性のいいサービスです。

特に新NISAがスタートした今、初心者でも投資を始めやすい環境が整いつつあります。

我が家でも、

- 母娘ともに旧NISAでは楽天証券を使いこなし、ポイントも投資に回して着実に資産を増やし

- 新NISAではSBI証券で自由度の高い運用を実践

- クレカ積立のポイントが良いマネックス証券での運用も継続

どこも「家計を大切にしながら、将来の安心も得たい」という想いから選んだ方法です。

ネット証券はこんな人におすすめ

- 投資初心者で「まずは月1万円から始めたい」という人

- ポイントを上手に活用して節約+資産形成を目指したい人

- 家計管理と将来設計を両立させたいシングルマザーやワーママ

- 忙しくてもスマホでサクッと資産状況を確認したい人

ネット証券を選ぶことは、単に「口座を作る」ことではありません。

未来の自分と家族の安心に向けて、確かな一歩を踏み出すことです。

もしまだ迷っているなら、まずはポイント投資からでもOK。

「できるところから小さく始める」ことが、10年後の大きな差になりますよ。

窓口のある対面式の銀行や証券会社は経営コストがかかるため、ユーザーの利益よりも自社の利益になるハイリスクでコストの高い商品を勧めることが多いです。

特に投資に関して知識が浅い方は担当者のいいなりになってしまう可能性が高いです。

ネット証券の場合は、自分で発注するものを考えて決め、実際に購入するところまでしなければなりません。

良い意味でも悪い意味でもユーザー次第です。

その分、投資に関してきちんと知識をつけて正しく運用していける力のある方には非常におすすめです。

これから始める新NISAは、ぜひネット証券で口座開設からスタートしてみましょう。

シンママちゃんせっかくスマホが

利用できる現代なら

ネット証券で決まりだね

にほんブログ村

にほんブログ村

コメント